12月LPR出炉 如何影响明年房贷月供

2020-12-22 09:54:15 来源: 新华网 评论:0 点击: 收藏

12月LPR出炉 如何影响明年房贷月供

今年两次“降息”后,百万贷款月供可省约90元;批量转换用户年底前还可更改

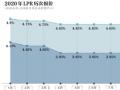

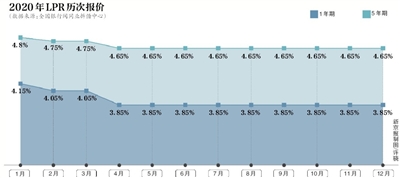

12月21日,央行授权全国银行间同业拆借中心公布数据称,1年期LPR(贷款市场报价利率)为3.85%,5年期以上LPR为4.65%。这两项数据均持平于上月,并且为连续八个月保持不变。

根据央行规定,今年3月至8月,将推进存量商业性住房贷款定价基准平稳转换,有商业性住房贷款者可在固定利率和LPR之间做一次选择。由于大多数存量房贷的重定价周期为1年且重定价日为每年1月1日,今年12月LPR报价关系着“房贷一族”明年全年的月供变化。

1

LPR如何影响月供?

年内两次“降息”,百万贷款月供可省90元

房贷定价的“锚”过去一直是基准利率,会根据基准利率“打折”或“上浮”。LPR报价机制改革自2019年8月启动后,央行通知,有存量商业住房贷款的“房贷一族”,需要在今年3月1日至8月底期间,在LPR和固定利率间作出选择。

实际上,选择转换后并非立即生效,要看“重定价日”是哪天。据了解,目前大多数存量房贷的重定价周期为1年,且重定价日为每年1月1日。因此,今年12月LPR报价关系着这些人明年全年的月供。

由于多数房贷期限超过5年,参照5年期以上LPR,100万贷款本金、30年等额本息的按揭贷款,LPR每降5个基点,购房者月供可以减少约30元,合计30年能减少利息大约10800元;若降息10个基点,相当于月供降息60元,合计节省21600元。

今年LPR曾在2月、4月两度“降息”,5年期以上LPR累计下行15个基点,百万房贷月供累计可省约90元。

2

为何持续“按兵不动”?

经济“V形”反转,政策性降息告一段落

对于自4月下调后LPR一直保持不变,东方金诚首席宏观分析师王青表示,这主要在于二季度以来宏观经济出现“V形”反转,逆周期调节措施不再加码,货币政策进入观察期。

一方面,从报价行意愿的角度,近期同业存单发行利率等中期市场利率仍保持高位,一定程度上抵消了银行结构性存款、大额存单等负债成本下降带来的影响。银行平均边际资金成本难现明显下行,报价行下调12月1年期LPR报价加点的动力不足。

另一方面,5月以来,政策性降息告一段落,监管层转而着力推动金融系统对实体经济减负1.5万亿元,防范大水漫灌的同时,重点针对制造业、中小微企业实施定向滴灌。银行可通过下调企业贷款利率定价中的“加点”部分 ,降低企业实际融资成本,减轻了通过下调LPR报价推动企业贷款利率下行的需求。

此前,工行、农行、中行、建行等多家银行公告,8月底前对未自主转换的存量房贷,批量转换为LPR定价。对于银行这一做法,市场人士分析称,一是8月底是存量商业性房贷“换锚”的大限,二是对银行来说,房贷利率更贴近市场水平,有利于规避风险,银行希望深化利率市场化改革,进一步推动LPR运用,更多贷款转换为LPR定价。

3

怎样还房贷更划算?

LPR是“随行就市”,被批量转换者年底前还有一次选择机会

转换后的贷款加点数值等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值,加点数值在合同剩余期限内固定不变。有异议的客户可在今年年底前通过多种渠道与银行协商处理。

截至目前,今年还剩下不足10天,被“批量转换”者还有一次选择机会,究竟是选LPR还是固定利率会更划算?

以北京购房者周女士为例,她于2016年购房,因为是首套,当时享受了贷款基准利率(4.9%)打85折的优惠,实际执行利率是4.165%。

如果周女士选择LPR浮动利率,先计算加点数值,为4.165%(现在的利率水平)-4.8%(2019年12月的LPR)=-0.635%,即周女士的房贷利率为“LPR减63.5个基点”。此后,这个加减点数保持不变,房贷利率将随着5年期以上LPR的变动而变化,直至这笔房贷偿还完毕。

进一步来看,周女士的贷款重定价日为每年1月1日,按照本次12月最新报价,5年期以上LPR报价(4.65%)仍延续不变,则明年她可享受的贷款利率为4.65%-0.635%=4.015%。

如果周女士选择固定利率,那么将维持当前执行利率水平不变,不受LPR利率变化影响,即仍是4.165%。

诸葛找房副总裁苑承建分析称,固定利率长期确定,而以LPR为定价基准加点的方式对用户来说是“随行就市”,可以享受利率下行带来的还款金额降低,但同样在利率上行时还款金额也要随之增加。

从目前情况看,LPR浮动利率似乎暂时略低一点,但不能一概而论,因为LPR浮动利率动态变化。如果看好未来LPR利率会大概率降低,就可以选择转换为LPR浮动利率,否则可以继续选择固定利率。

对于如果提前还款是否受影响,业内人士认为,提前还款整体影响不大,以今年5年期以上LPR累计下行15个基点计算,百万房贷月供前后对比差仅约90元,体现了平稳过渡原则。且今年1年期LPR累计下行30个基点,相较之下,5年期以上LPR下行速度更缓慢,也与“房住不炒”整体基调相一致。

中原地产首席分析师张大伟对贝壳财经记者表示,提前还款都是有闲置资金,如果有其他收益更高的投资渠道,提前还款就不合适,如果没有投资渠道则提前还合适。

4

明年降息空间有多大?

预计全面降准降息概率不大,不排除定向降准

根据上周五(12月18日)发布的中央经济工作会议定调,明年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。

“现在的方向是暂停降息、边际收紧,明年调子会顺着这个走,定调不再是宽松。当然,不急转弯意味着也不会骤然收紧。”如是金融研究院执行院长朱振鑫表示。

交通银行金融研究中心首席研究员唐建伟认为,货币政策宽松不会再加码,但也不会很快转向收紧,央行仍会通过公开市场操作等政策工具来维持市场流动性的合理充裕。具体政策工具方面,预计全面降准降息的概率都不大,但不排除仍有定向降准投放流动性定向支持中小微企业及制造业的可能。

值得一提的是,一年一度的中央经济工作会议重申“房住不炒”。中金公司宏观分析师黄文静表示,货币政策主要在防止债务扩张和避免信用紧缩之间取得平衡。在经过一段时间的监管后,如果明年楼市局部过热风险得以有效控制,利率在当前的基础上进一步上行的可能性不大,而信用风险升温带来的自发“紧信用”或需“松货币”来对冲。(记者 程维妙)

责任编辑:王艺元