1-5月房企业拿地排行榜出炉:恒大保利龙湖占前三

2020-06-02 10:27:46 来源: 中国经济网 评论:0 点击: 收藏

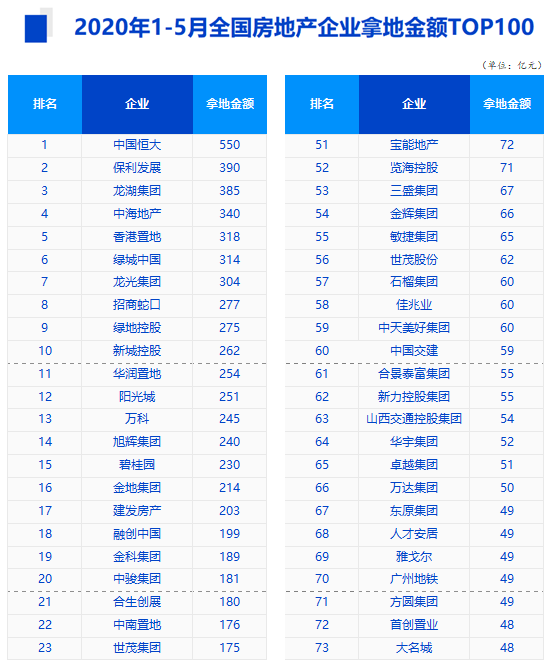

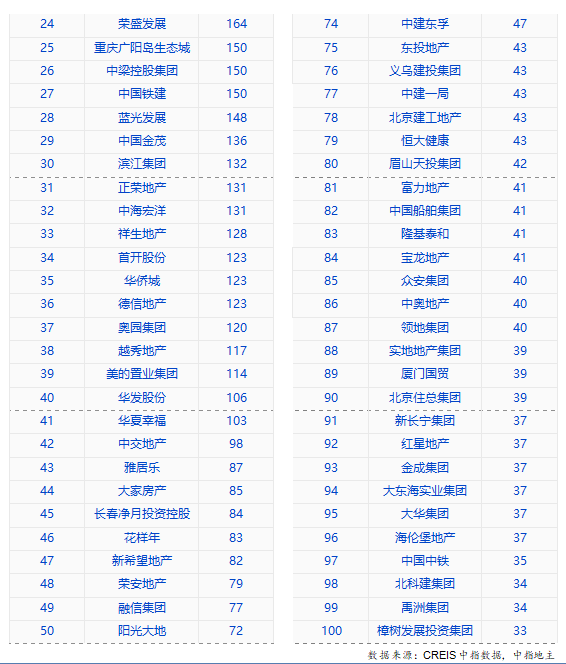

经济日报-中国经济网北京6月2日讯 近期,房地产行业积极开展复工复产,调整投资节奏助力城市经济与就业的稳定恢复与增长。中指研究院6月1日发布的2020年1-5月全国房地产企业拿地排行榜显示,百强企业牢牢占据拿地前十位置,拿地优势持续保持。2020年1-5月,TOP10企业拿地总额3415亿元,占TOP50企业的36.9%。恒大以550亿元拿地金额跃居榜首,保利和龙湖分别以390亿元、385亿元拿地金额位列二三名。其中,龙光集团最为抢眼,累计拿地304亿元,单月拿地150亿元,同比增长450.0%。

从城市排行榜来看,一二线城市仍是房企拿地重点,长三角区域部分城市土地成交涨幅度较大。2020年1-5月,全国土地成交金额TOP10城市总计成交7400亿元,较去年增长42.5%;规划建筑面积TOP10城市成交13903万平方米,同比增长25.1%。其中,杭州以1210亿元的成交总价位于榜单首位,北京和上海分别以1131亿元和1047亿元的成交总额占据榜单第二、三位。规划建筑面积方面,成都以2323万平方米稳居榜首,广州和西安分别以1543万平方米和1505万平方米紧随其后。值得关注的是,二线城市南京、成都增速分别为145%、73%,增速明显加快,一线城市中广州增幅较大;成交规划建筑面积中占据榜首的成都较去年同期增长52%,乌鲁木齐、苏州增幅较大,分别同比增长了1068%、48%。

5月份,土地市场保持平稳,优质地块争夺激烈。单月拿地TOP50房企拿地总额3127亿元,同比增长4.7%,环比下降3.9%;Top100房企拿地总额3862亿元,同比增长3.1%,环比下降29.6%。1-5月,Top50房企拿地总额9248亿元,同比下降6.3%;Top100房企拿地总额11611亿元,同比下降3.1%,下降幅度进一步收窄。5月15日,深圳推出今年第一宗真正意义上的宅地,十余家房企经过百轮出价方获成交;5月27日,烟台一宗商住用地经过1148轮、耗时近7小时以118.8%的溢价率成交,优质地块的火热程度可见一斑。

房企拿地面积单月、累计同比、环比依旧下降。1-5月,拿地面积TOP10房企拿地总面积6175万平方米,同比下降45.8%;拿地面积TOP50房企拿地总面积15510万平方米,同比下降29.8%;拿地面积Top100房企拿地总面积19993万平方米,同比下降24.6%。5月单月,TOP10房企拿地总面积同比下降45.4%,环比下降18.5%;TOP100房企拿地总面积同比下降27.9%,环比下降18.1%。分析指出,伴随优质土地争夺日益激烈和价格上涨,房企拿地面积下滑亦属正常。

责任编辑:王艺元