- ЁОЙњФкЙњМЪЁПслЗхМћжЄЁЊЁЊ2020жщЗхИпГЬЕЧЖЅВтСПжБВЅ

- ЁОаТЯчЭјЪТЁПЮвЪаЕчЩЬВПУХЙуДюЭјТчЦНЬЈжњХЉдіЪе

- ЁОЮФНЬЁПБОвдЮЊгзЖљдАПЊдАЪЧКУЯћЯЂ ЫЭЛЙЪЧВЛЫЭМв...

- ЁОдДДаТЮХЁПгЮгОГЁЫљНгЪмЁАЬхМь

- ЁОаТЯчаТЮХЁПЮвЪаЖЌМОЧхНрШЁХЏЙЄзїНгЪмМЈаЇЦРМл

- ЁОКгФЯаТЮХЁПдкЯЃЭћЕФЬявАЩЯ | ЯчДхеёаЫПДжмПкжЎЛДбє...

- ЁОЮФНЬЁПНЬг§ВПеыЖдИДПЮКѓ“Ьхг§ПЮдѕУДЩЯ”ИјГіЙц...

ГхИпЛЙЪЧЛиТф ЁАжаВњЁБГЕЦѓгаБОФбФюЕФО

2020-05-27 10:03:36ЁЁРДдД: ОМУШеБЈЁЁЦРТлЃК0 ЕуЛїЃК ЪеВи дБъЬтЃКГхИпЛЙЪЧЛиТф “жаВњ”ГЕЦѓгаБОФбФюЕФО

ОЁЙмГЕЪаЛЗБШвбГіЯжЗДЕЏМЃЯѓЃЌЕЋжаЦћазюаТЗЂВМЕФ2020ФъЦћГЕЪаГЁдЄЦкЃЌШдЪЧ“ЭЌБШЯТНЕ15%-25%”ЃЌдкж№НЅЫѕаЁЕФЩњДцПеМфРяЃЌ“ЭЗВП”ЦѓвЕеМОнгаРћЕиаЮЃЌвдвнД§РЭЁЂЫХЛњЖјЖЏЃЛЬхСПДІгк50-80ЭђСОЧјМфЕФ“жаВњ”ГЕЦѓЃЌКмПЩФмдкаТвЛТжЕФОКељжаГхИпЛђепЛиТфЁЃАќРЈЦцШ№ЁЂБШбЧЕЯЁЂЖЋЗчБОЬяЁЂЙуЦћБОЬяЁЂвЛЦћЗсЬяЁЂЙуЦћЗсЬяЕШдкФкЕФжагЮГЕЦѓЃЌвЛЗНУцЗЂЛгзЈГЄЃЌЪеЛёвЛХњжвЪЕгЕѕЛЃЌЮШжЪЧѓСПЃЛСэвЛЗНУцЃЌЩЯЩ§ПеМфБЛ“СНАйЭђСОЁЂвЛАйЭђСОМЖ”ЕФ“ЭЗВП”ЦѓвЕеМОнЃЌЩдгаВЛЩїЃЌОЭНЋдтгі“ГіОж”ЕФЗчЯеЃЌЩёСњЦћГЕе§ЪЧЧАГЕжЎМјЁЃ

зд2018ФъвдРДЃЌжаЙњЦћГЕЪаГЁдіЫйГЪЯжЯТЛЌЧїЪЦЃЌЪаГЁВНШыЯДХЦЦкЃЌ“ТэЬЋаЇгІ”гњМгУїЯдЃЌОпгаЦЗХЦСІЁЂВњЦЗвчМлСІЕФЦѓвЕгХЪЦИќМгУїЯдЁЃЖј2020ФъГѕБЌЗЂЕФаТЙкЗЮбзвпЧщЃЌМШЪЧ“ДпЛЏМС”ЃЌвВЪЧ“ееб§ОЕ”ЃЌелЩфГіЕБЯТЪаГЁЕФСжСжзмзмЃЌетЪЧЗёЛсГЩЮЊНёКѓЕФ“ГЃЬЌ”ЃЌЛђЪЧПЊЦєШЋаТИёОжЕФ“ађбд”ЃП

ЛљгкДЫЃЌОМУШеБЈ-жаЙњОМУЭјЦћГЕЦЕЕРНЋЭЦГіЯЕСаБЈЕРЃЌДгРњЪЗбиИяЃЌЕБЧАБэЯжЃЌВњЦЗВМОжКЭНсЙЙЃЌЦЗХЦСІКЭгЊЯњСІЕШЖрИіЮЌЖШЃЌЗжЮіаТИёОжПЩФмГЪЯжЕФЧАвђКѓЙћЁЃ2020ФъЃЌФмЗёГЩЮЊжиЫмЙњФкЦћГЕВњвЕИёОжЕФдЕуЃПНёЬьЭЦГіЕкСљЦЊ——ГхИпЛЙЪЧЛиТф “жаВњ”ГЕЦѓгаБОФбФюЕФОЁЃ

МвМвгаБОФбФюЕФОЃЌЖдЙњФкЦћГЕЪаГЁжаЃЌФъВњЯњСПДІгк“жаВњ”ЫЎЦНЃЈЬхСПдк50-80ЭђСОЃЉЕФГЕЦѓЖјбдЃЌЩњДцКЭЗЂеЙЖМЪЧ“ЙиМќДЪ”ЁЃОЁЙмГЕЪаЛЗБШвбГіЯжЗДЕЏМЃЯѓЃЌЕЋжаЦћазюаТЗЂВМЕФ2020ФъЦћГЕЪаГЁдЄЦкЃЌШдЪЧ“ЭЌБШЯТНЕ15%-25%”ЃЌдкж№НЅЫѕаЁЕФЩњДцПеМфРяЃЌ“ЭЗВП”ЦѓвЕеМОнгаРћЕиаЮЃЌвдвнД§РЭЁЂЫХЛњЖјЖЏЃЌ“жаВњ”ГЕЦѓУЧКмПЩФмдкаТвЛТжЕФОКељжаГхИпЛђепЛиТфЁЃ

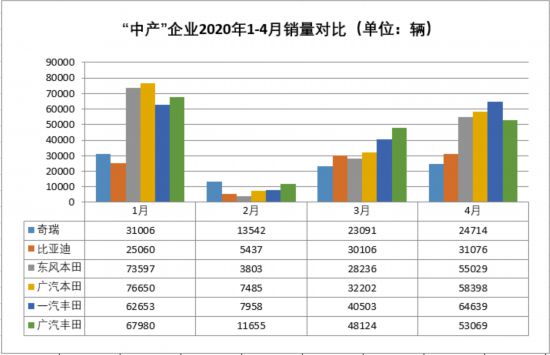

жаЙњЦћГЕЙЄвЕаЛсЪ§ОнЯдЪОЃЌЮвЙњЦћГЕЪаГЁ4дТВњЯњЫЋЫЋЪЕЯжЭЌБШдіГЄЃЌдіЗљЗжБ№ЮЊ2.3КЭ4.4ИіАйЗжЕуЃЛГЫгУГЕЪаГЁСЊЯЏЛсЪ§ОнвВБэУїЃЌЮвЙњГЕЪадкЖрИіРћКУвђЫиЕФгАЯьЯТДпЩњГіСЫ“VаЭ”ЗДзЊзпЪЦЃЌ4дТЯСвхГЫгУГЕЯњСПДя1429067СОЃЌЛЗБШдіГЄ36.6%ЃЌЭЌБШЯТНЕ5.6%ЃЌдіЫйДІгкНќ20ИідТЕФДЮИпЕуЁЃ

ДгНќФъРДЕФЯњСПЪ§ОнЭГМЦРДПДЃЌЦцШ№ЁЂБШбЧЕЯЁЂЖЋЗчБОЬяЁЂЙуЦћБОЬяЁЂвЛЦћЗсЬяЁЂЙуЦћЗсЬяЃЌЧЁЧЁДІгкЦѓвЕЗЂеЙЕФ“жаВњ”НзЖЮЁЃНёФъ1-4дТЃЌЦцШ№гыБШбЧЕЯРлМЦЯњСПЗжБ№ЮЊ92353СОКЭ91679СОЃЌЭЌБШЗжБ№ЯТНЕ24.40%КЭ39.76%ЃЌЪмЕНвпЧщЕФгАЯьНЯДѓЃЛЗсЬяКЭБОЬяЕФКЯзЪЦѓвЕЃЌећЬхБэЯжГіВЛДэЕФПЙбЙФмСІЃЌгШЦфЪЧЙуЦћЗсЬяЃЌРлМЦЯњСПзюИпЃЌДя180828СОЃЌЭЌБШНЕЗљНіЮЊ10.96%ЁЃ

знРРзюНќЮхФъЃЈ2015Фъ-2019ФъЃЉЕФЪаГЁБэЯжЃЌЦцШ№ЮШжагаЩ§ЁЂБШбЧЕЯЦ№ЗќЛЌТфЁЂЗсЬяКЭБОЬяЕФКЯзЪЦѓвЕдіЪЦУїЯдЁЃЦфжаЃЌЦцШ№дкОЙ§СЫМИФъЕФЕЭЕїаюСІКѓЃЌдк2019ФъЪЕЯжФцЪЦБЌЗЂЃЌРлМЦХњЗЂЯњСПДя60.56ЭђСОЃЌЭЌБШдіГЄ12.1%ЃЛБШбЧЕЯЗНУцЃЌНќЮхФъРДЯњСПЦ№ЗќУїЯдЃЌМШга2018ФъЭЌБШдіГЄ27.09%ЕФЗхжЕЃЌвВга2019ФъЭЌБШЯТНЕ13.34%ЃЌЕјГіЮхЪЎЭђСО“жаВњ”ЕФОГгіЁЃ

КЯзЪЦЗХЦжаЃЌЖЋЗчБОЬяЁЂЙуЦћБОЬяЁЂвЛЦћЗсЬяШ§МвЦѓвЕНќ5ФъРДдіЫйж№НЅЗХЛКЃЌЗжБ№гЩ2015ФъЕФ34.83%ЁЂ30.98%ЁЂ4.28%ЫѕМѕжС2019ФъЕФ13.18%ЁЂ4.11%КЭ3.00%ЃЌЯњЪлЬхСПдк2019ФъОљДяЕНСЫ70-80ЭђСОЧјМфЃЛДЫЧАЗЂеЙТдЛКЕФЙуЦћЗсЬяЃЌдк2018ФъЁЂ2019ФъбИЫйсШЦ№ЃЌдіЫйЗжБ№ЮЊ30.32%КЭ17.79%ЃЌдіЪЦзюЮЊЭЛГіЁЃ

ЗсЬягыБОЬяЃЌНќФъРДПЊЪМЭЦаа“ЫЋГЕеНТд”ЃЌКмДѓГЬЖШЩЯЪЧНшМјСЫДѓжкдкЛЊЕФГЩГЄОбщЁЃ“ЫЋГЕеНТд”ЖдгІГЕаЭЕФКЫаФММЪѕДѓжТЯрЭЌЃЌвЛЗНУцПьЫйРЉДѓВњЦЗМмЙЙЃЌЬсЩ§ЪаеМТЪЃЌНЕЕЭХфЬзГЩБОЃЛЕЋСэвЛЗНУцЃЌвВУцСйзХ“ЭЌВЁЯрСЏ”ЕФВњЦЗЙЪеЯЮЃЯеЃЌР§Шч2018ФъГѕБОЬяL15BЗЂЖЏЛњЕФ“ЛњгЭУХ”ЪТМўЃЌвдМАВЛОУЧАЗсЬя2.5LЛьЖЏЕФ“ЛњгЭУХ”ЪТМўЃЌЖМЪЧ“ЫЋГЕеНТд”ЧАаажадтгіЕФЙВадЮЪЬтЁЃ

ЯрБШжЎЯТЃЌУЛгаПчЙњГЕЦѓММЪѕ“БГЪщ”ЕФзджїЦЗХЦЃЌИќЖрвРППздЩэЗЂеЙЃЌСІЧѓЖРБйѕшОЖЁЃЦцШ№ОЙ§ЖрФъбаЗЂЃЌГЩЮЊЮЈвЛЪЕЯж“Ш§ДѓМўздба”ЕФзджїЦЗХЦЃЌФЭЕУзЁМХФЏЕФЭЌЪБЃЌжеЙщЪеЛё“ЯЪЛЈгыеЦЩљ”ЃЛвдЕчЖЏЮЊЭЛЦЦПкЃЌБШбЧЕЯдкж№НЅШѕЛЏШМгЭГЕЕФЭЌЪБЃЌаТвЛДњ“ЭѕГЏЯЕСа”ВњЦЗж№НЅЗсгЏЃЌВЂЦОНшдк“Ш§Еч”КЫаФММЪѕЩЯЕФИћдХЃЌгЎЕУСЫЗсЬяЁЂБМГлЕШЙњМЪОоЭЗЕФЧрэљЃЌгЎЕУСЫзджїЦЗХЦгыПчЙњГЕЦѓжЎМфЕФЦНЕШНЛСїЁЃ

еОдк“жаВњ”ЬнЖгжЎМфЃЌЛњгігыЗчЯеВЂДцЃЌвЛЗНУцЗЂЛгзЈГЄЃЌЪеЛёвЛХњжвЪЕгЕѕЛЃЌЮШжЪЧѓСПЃЛСэвЛЗНУцЃЌЩЯЩ§ПеМфБЛ“СНАйЭђСОЁЂвЛАйЭђСОМЖ”ЕФ“ЭЗВП”ЦѓвЕеМОнЃЌЩдгаВЛЩїЃЌОЭНЋдтгі“ГіОж”ЕФЗчЯеЃКДгдјОЕФФъВњЯњ70ЭђСОИпЗхЕјжС10грЭђСОЕФЕЭЙШЃЌЩёСњЦћГЕетЮхФъЕФБфЧЈЃЌзувдГЩЮЊ“жаВњ”ГЕЦѓЕФЧАГЕжЎМјЁЃЃЈОМУШеБЈ-жаЙњОМУЭј МЧепеХг№ЃЉ

д№ШЮБрМЃКбюШ№

Йигк ЕФ

ЭЗЬѕЭЦМі

ШШЕуЭЦМі

- ЪжЩВУЛЗХЯТМЬајПЊГЕгаЪВУДКѓЙћ

- ЦћГЕБЃбј ФФаЉЪТВЛФмЪЁ

- зіЕНетЕуБЌЬЅМИТЪНЋаЁЪЎБЖ ашжиЪгТжЬЅаЭКХ

- гъСПдйДѓвВВЛХТ гъЙЮбјЛЄММЧЩМАГЃМћЮЪЬт

- здМне§ШЗЛЄбќ ФФаЉМнЪЛЯАЙпвзгеЗЂбќЭШВЁ

- ДКМОГЕеЙ ЯћЗбепЙКГЕЕФЪзбЁ

- ЦћГЕФъЯоГЄ БЃбјВЛФмТэЛЂ

- етбљЮЊЦћГЕТђБЃЯеВХЛсзюЪЁЧЎ ЛЙПЩвдЭХЙК

- ЁАжЧЧцСІСПЁБ ДЋьїGS4/GA6 235TаТЯчЭЌВНЩЯЪа

- ГЕСОашАДЪББЃбј