2月汽车产销降近八成 中汽协呼吁出台增产促销政策

2020-03-18 10:03:42 来源: 新华网 评论:0 点击: 收藏

中国汽车工业协会(简称“中汽协”)发布数据显示,2020年2月,中国汽车产销量分别为28.5万辆和31万辆,较去年同期分别下滑79.8%和79.1%。其中,乘用车2月销量为22.4万辆,环比下滑86.1%,同比下滑81.7%。

中汽协表示,2月销量下滑主要是由于新型冠状病毒肺炎疫情带来的负面影响,企业生产水平较低,同时消费需求受到了严重抑制。

“对今年全年形势尚无法做出准确判断,但结合目前情况,今年下降肯定要比之前预估的-2%的增长要大。”中汽协副秘书长许海东表示。

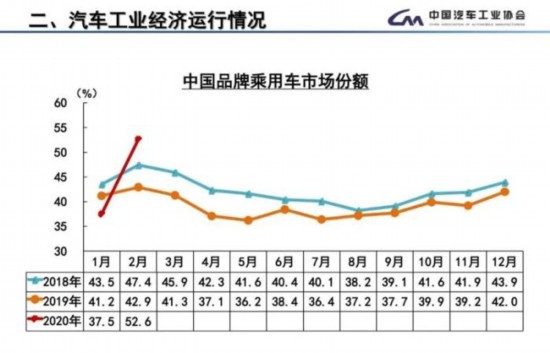

自主品牌市场份额增长9.7%

从1-2月累计市场份额来看,自主、德系、日系品牌均有所增长,而美系、韩系、法系品牌市场份额则继续下滑。根据中汽协公布的数据,2020年2月份中国品牌乘用车市场份额达到52.6%,同比提升9.7%;其中中国品牌轿车同比提升10.9%,SUV同比提升7%。

数据来自中汽协。

中汽协分析,自主品牌市场份额得以上升,主要是因为两个原因:

第一,诸如东风本田、神龙汽车、上汽通用等外资品牌车企重要工厂都布局在武汉地区,受疫情影响更大;

第二,中国品牌车企生产经营策略与外资品牌不同,前者在复工复产上的决心较大。

中汽协强调,由于2月是特殊时期,销量产量总体水平较低,市场份额数据的参考性不足,不能盲目乐观。未来市场竞争依旧十分激烈,中国品牌依然面临巨大的生存压力。

从车企来看,上汽集团以13.8万辆销量荣居第一,吉利汽车以5000辆差距紧随其后。值得注意的是,1-2月累计销量排名前十名的企业销量合计为204万辆,占据全行业总销量的91.2%,市场集中度高于同期。

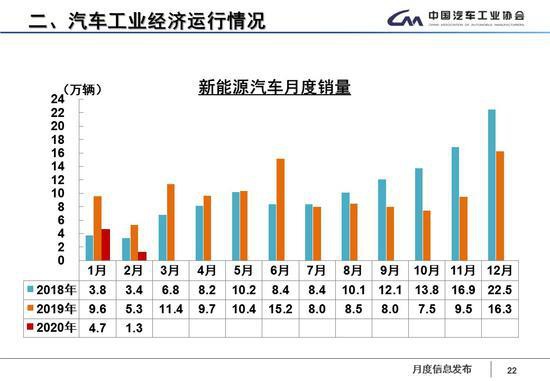

新能源车遭遇滑铁卢

2月新能源汽车产销量分别为9951辆和12908辆,同比分别下滑82.9%和75.2%。其中纯电动乘用车2月售出9291辆,同比下滑73.8%;插电式混合动力乘用车售出2190辆,同比下滑82.6%。自2019年6月26日新能源汽车补贴标准退坡起,销量持续下滑。

数据来自中汽协。

车企复工率达90%

在生产端,中汽协针对23家汽车集团进行密切追踪。截至3月11日,23家企业复工率为90.1%,员工返岗率达到77%,其中长安汽车、奇瑞汽车、吉利汽车、江淮汽车、华晨汽车等企业已经实现全面复工。

车企复工正面临六大挑战:生产资料供应受阻;整车销售恢复缓慢;企业应对标准法规的难度大幅加剧;企业出口压力大;防疫物品不足影响员工上岗工作;企业资金紧张。

对此,中汽协建议相关部门加快湖北汽车企业复工审批进度;保障防疫物资供应;降低费用支出,为企业减负;保障中小企业安全,减少疫情冲击;

呼吁出台增产促销政策

对于汽车业面临的问题和困难,中汽协提出的“稳增长、促消费”相关政策建议,包括加快推进包括湖北地区企业的复工复产;保障用工,提高物流效率;调整“双积分”考核、延缓“国六”达标车型等积极减负政策;优化并延续新能源补贴政策,大力发展新能源车产业,以及尽快出台激发消费潜力系列政策等。

其中,在有关“促消费”方面,中汽协建议:在限购地区适当增加汽车号牌配额,解禁新能源汽车限购;将个人购车支出纳入个人所得税专项附加扣除;调整小排量(1.6L以下)乘用车购置税率;出台“汽车下乡”促进消费政策;实施“国三”排放车辆购置税减免;加大汽车金融支持;提高整车出口增值税退税税率,促进整车出口;以及促进二手车流通和消费。

“汽车产业在消费、市场端要有相应的政策支撑,如果政策没有及时出台,汽车市场下行的趋势会继续。”中汽协副秘书长师建华表示,相反,如果能及时出台包括对新能源汽车进行补贴等系列政策提振市场,则会对整个汽车行业持续稳定健康发展起到积极作用。

中汽协认为,今年汽车行业在2月已经触底,3月有望回升。在现有疫情得控制的情况下,预计今年第三季度中国汽车工业将全面恢复。(张旭)

责任编辑:杨瑞